На прошедшем в январе 2020 года Всемирном Экономическом Форуме (World Economic Forum — WEF) в Давосе было принято очень важное решение в отношении одного из самых волнующих направлений в блокчейн-индустрии. WEF объявил о создании специальной группы под названием Всемирный Консорциум по Управлению Цифровыми Валютами (англ. The Global Consortium for Digital Currency Governance), который включит в себя технологические конгломераты, финансовые и государственные организации, различные академические учреждения, а также ведущие банки. Главной обязанностью данного консорциума станет исследование и разработка общей регуляционной системы, которая позволит популяризировать и включить цифровые активы, в том числе криптовалюты, в инструментарий государственных и частных учреждений.

Данное решение отражает главный тренд в современной блокчейн-индустрии. На сегодняшний день наблюдается период активных исследований и разработок, а также интеграции данной технологии традиционно консервативными учреждениями, такими как коммерческие и государственные банки. Например, несмотря на неоднозначное отношение к криптовалютам генерального директора JP Morgan господина Джейми Дэймона, JP Morgan является одним из самых весомых игроков в блокчейн-индустрии. Например, разработанная финансовым гигантом блокчейн-платформа Quorum используется не только в кредитном департаменте родного банка, но также является основой так называемой Межбанковской Информационной Сети (англ. Interbank Information Network — IIN). IIN помогает осуществлять поддержку международных платежей среди 365 партнеров, в числе которых Deutsche Bank, Lloyds Bank Plc, Центральный Банк Бахрейна, Национальный Банк Панамы и др. Еще одним интересным примером применения технологии блокчейн, свидетельствующим об укреплении данной технологии в банковской сфере, является запущенный в 2019 году первый блокчейн-бонд (облигация) на сумму в 20 млн. долларов.

Банки или новое поколение финансовых провайдеров?

Почему же банки обратились к технологии блокчейн? Одна из главных причин заключается в том, что финансовые услуги, предоставляемые банками, зачастую влекут за собой всевозможные финансовые комиссии и определенные бюрократические процедуры, что сказывается на времени совершаемых операций. Все это непременно приносит пользу частным провайдерам, особенно технологическим конгломератам, которые предлагают финансовые сервисы быстрее и дешевле.

Таким образом, существует необходимость в усовершенствовании существующей банковской системы, в частности, ее модернизации. Технология блокчейн же представляет собой эффeктивный и удобный инструмент работы с большим количеством данных. При использовании этой технологии данные не только можно надежно хранить, но и производить над ними всевозможные операции, часто автоматизированно, а значит быстрее, эффективнее и дешевле при помощи смарт-контрактов. В частности, модернизация банковских услуг и сервисов может помочь популяризации банков в странах, где гражданам по каким-то причинам сложно открыть банковский счет, или же оплаты наличными уступают место безналичному расчету, или же в странах с большим количеством работающих мигрантов, переводящих деньги за рубеж. Наличные переводы весьма дорого стоят, а также очень часто доходят до получателя с задержкой в несколько дней и только после определенных бюрократических процедур. Внедрение технологии блокчейн позволяет резко сократить расходы и время по переводам, а наличие цифровых аккаунтов помогает сократить бумажные процессы. Действительно, принимая во внимание данные преимущества применения технологии, коммерческие и другие банки начали достаточно активно внедрять технологию блокчейн.

Далее мы рассмотрим самое обсуждаемое применение технологии блокчейн в банковской сфере — стэйблкоины и Цифровые Валюты Центральных Банков.

Stablecoins

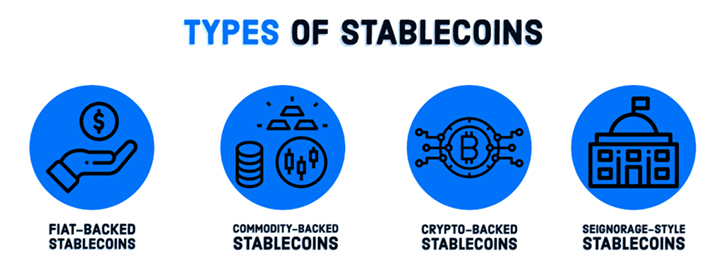

Stablecoin или Стэйблкоин (дословно, стабильная криптовалюта) сформировались как альтернатива популярным «традиционным» криптовалютам. Данный вид криптовалюты представляет собой цифровую валюту, ценообразование которой стабилизируется путем привязки к некоему резерву, активу (традиционному или цифровому) или реже алгоритмическим механизмом. Возрастающий интерес к данному типу криптовалют обоснован тем, что стэйблкоины могут потенциально решить возникающие структурные проблемы в блокчейн-инфраструктурах, в частности вопрос о высокой волатильности. Таким образом, стэйблкоины по дизайну более схожи с традиционными фиатными валютами и являются не только посредником ценности, но также средством обмена и единицей счета.

Согласно исследованиям Центрального Европейского Банка, в июле 2019 года общая стоимость рынка криптовалют составляла 4,3 млрд. евро. Доминирующим видом (а именно 97% рынка) на тот момент были так называемые токенизированные фонды (англ. tokenised funds), то есть стэйблкоины, привязанные к резерву активов.

На данный момент наиболее спекулируемым видом стэйблкоинов являются Цифровые Валюты Центральных Банков (англ. Central Bank Digital Currencies).

В центре внимания Central Bank Digital Currencies

Цифровые Валюты Центральных Банков представляют собой отцифрованную версию национальной валюты или же криптовалюту, привязанную к национальной валюте. Существует несколько видов CBDC:

- Retail / General-purpose CBDC: цифровая форма национальной валюты и финансовое обязательство для пользования широкой массой;

- Wholesale CBDC: данный вид цифровой валюты подготовлен со стороны Центрального Банка для пользования коммерческими банками и другими финансовыми инстанциями при межбанковских транзакциях, а также для операций с ценными бумагами. Данные инстанции могут работать с данным типом цифровой валюты в виде wholesale CBDC счетов с Центральным Банком, похоже на существующие reserve-аккаунты;

- Account-based CBDC: хранятся напрямую / не напрямую на счетах Центрального Банка (публичный / анонимный);

- Token-based CBDC: хранятся владельцами в цифровом кошельке и представляют собой токен / объект хранимой ценности, то есть цифровые деньги (публичный / анонимный);

- Two-tiered CBDC: пользователи хранят цифровую валюту на счетах в коммерческих банках или же в других финансовых учреждениях, которые оперируют как посредники между конечным пользователем и Центральным Банком.

Также существуют так называемые гибридные CBDC, которые объединяют несколько типов.

Правительство Китайской Народной Республики посвятило 5 лет на исследования и системные разработки национальной CBDC. Пилотная версия цифрового юаня была протестирована в декабре 2019 года. Несмотря на то, что основное внимание прессы приковано к расследованиям и разработкам в Китае (в силу двоякого отношения властей к технологии и криптовалютам), центральный банк Франции также планирует выпустить свою цифровую валюту. Однако, в отличии от Китая, данная криптовалюта рассчитана на использование только финансовыми учреждениями. Монетный Двор Сингапура, Центральный Банк Ирана… даже Европейский Центральный банк, хоть медленно и осторожно, но работают над своим CBDC — так называемым EuroChain. Президент Европейского Центрального Банка (англ. European Central Bank) госпожа Кристин Лагард поддерживает разработки ECB в области CBDC, но, по ее словам, «их разработка и вывод на рынок займут определенное время».

В целом, однако, согласно опросу, проведенному Международным Банком Расчетов (англ. Bank of International Settlements — BIS), приблизительно только 10% Центральных Банков сдадут в использование CBDC в ближайшем будущем. Среди уже запущенных стоит отметить e-Dinar Центрального Банка Туниса и Petro Центрального Банка Венесуэлы.

Чем же примечательны такие криптовалюты? Разработка и использование национальной криптовалюты может дать несколько преимуществ. Прежде всего это финансовая иклюзивность! CBDC предоставляют безопасный и ликвидный платежный метод, который не требует наличия банковского аккаунта. Это особенно актуально в странах, где наличные деньги уступают место безналичным способам платежа, а также в странах, где банковские услуги не пользуются популярностью. Цифровые платежные переводы относительно дешевле и быстрее, чем наличные переводы.

Возвращаясь к финансовым провайдерам и технологическим конгломератам, функционирующим в секторе частных денежных переводов и оплат, CBDC представляет собой лучшую альтернативу частным криптовалютам, ведь государственные цифровые валюты или активы в целом являются более надежным и стабильным финансовым инструментом. CBDC также априори разрешены и поддерживаются регуляторами и государственным законодательством. К тому же, наличие государственного цифрового актива означает конкуренцию для цифровых активов частного характера, которые очень часто деноминируются в иностранной валюте, что в целом полезно для экономики страны.

Все это несомненно обосновывает интерес к стэйблкоинам и CBDC как со стороны государственных финансовых инстанций, в частности Центральных Банков, так и граждан.

Марьям Тагиева-Зейналова, блокчейн-специалист, IDRAK Technology Transfer. E-mail: [email protected]